Struktur der Bruttowertschöpfung

Struktur der Bruttowertschöpfung nach Wirtschaftssektoren

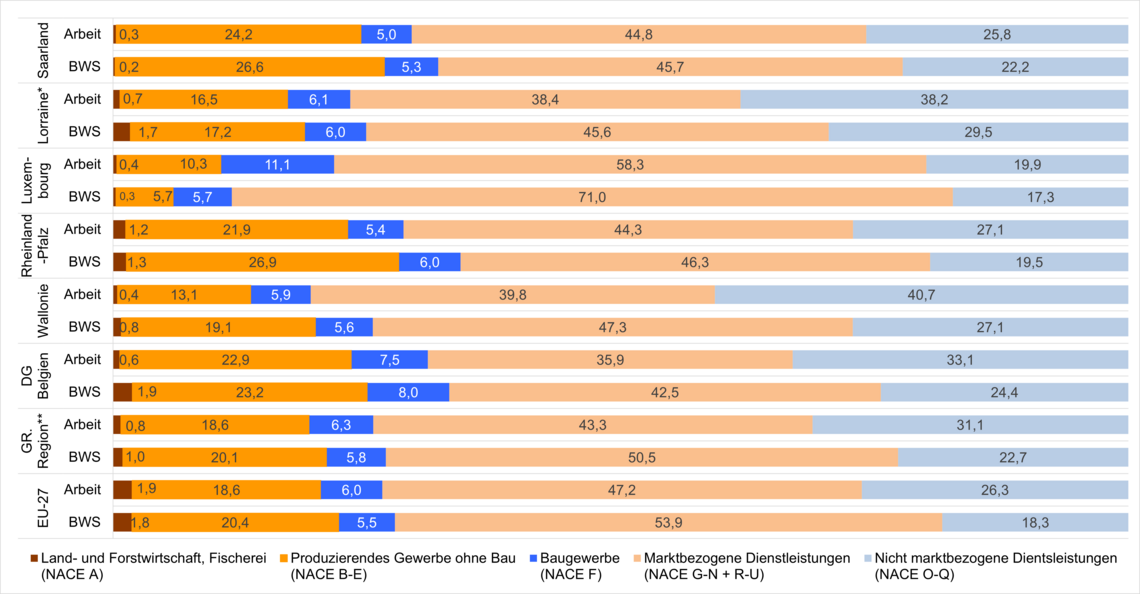

Die Struktur der Wertschöpfung ist in einem kontinuierlichen Veränderungsprozess, je nachdem, wie sich die Wirtschaft wandelt und wie sich das Beschäftigungsverhältnis in den einzelnen Branchen verändert. In Abhängigkeit von Produktivitätssteigerungen, die häufig durch technologische Entwicklungen ermöglicht werden, geht die Entwicklung der Beschäftigung in einem Wirtschaftszweig jedoch nicht immer mit einer ähnlichen Entwicklung der Wertschöpfung einher. So schaffen einige Branchen mit hoher Wirtschaftsleistung proportional mehr Wertschöpfung als sie Arbeitsplätze bieten. Umgekehrt gibt es Wirtschaftszweige, die arbeitsintensiver sind als die Wertschöpfung. Diese Unterschiede lassen sich durch einen Vergleich der Struktur der Arbeitnehmerbeschäftigung mit der Struktur der Bruttowertschöpfung feststellen.

Struktur der Arbeitnehmerbeschäftigung und der Bruttowertschöpfung in der Großregion

*Lorraine 2021 | ** GR.Region mit Lorraine 2021

Struktur der Arbeitnehmerbeschäftigung und der Bruttowertschöpfung (nominal) nach Wirtschaftssektoren, im Jahr 2022, Verteilung in %

Berechnungen: IBA·OIE

Quellen: Wallonie, DG Belgien: Beschäftigung und Bruttowertschöpfung: ICN, Comptes régionaux | Saarland, Rheinland-Pfalz: Beschäftigung: Erwerbstätigenrechnung der Länder; Bruttowertschöpfung: Volkswirtschaftliche Gesamtrechnungen der Länder | Lorraine: Beschäftigung: INSEE Estimations d‘emploi; vorläufige Daten für 2022; Bruttowertschöpfung: INSEE, Valeurs ajoutée régionales base 2014 (2022 vorläufig) | Luxemburg: Beschäftigung: Eurostat; Bruttowertschöpfung: STATEC, Volkswirtschaftliche Gesamtrechnungen (NACE Rev.2) | EU-27: Beschäftigung und Bruttowertschöpfung: Eurostat

Der tertiäre Sektor, der Sektor mit der höchsten Wertschöpfung

In der Großregion nimmt der tertiäre Sektor sowohl bei der Beschäftigung als auch bei der Verteilung der Wertschöpfung einen dominierenden Platz ein (74,4% der Beschäftigten für 73,1% der Wirtschaftsleistung). Die marktbestimmten Dienstleistungen beschäftigen die meisten Arbeitnehmer und tragen am stärksten zur Wertschöpfung bei.

Es fällt in den Volkswirtschaften aller Teilregionen auf, dass der Anteil, der von den marktbestimmten Dienstleistungen geschaffenen Wertschöpfung höher ist als der Anteil, der beschäftigten Arbeitnehmer. Dieser Unterschied ist in Luxemburg besonders deutlich: 58% der Beschäftigten des Landes erwirtschaften 71% Wertschöpfung in den marktbestimmten Dienstleistungen. Dies ist darauf zurückzuführen, dass im Großherzogtum der Finanz-, Bank- und Versicherungssektor überrepräsentiert ist.

Im Gegensatz dazu erwirtschaften die nicht-marktbestimmten Dienstleistungen weniger Wertschöpfung, als sie Arbeitnehmer beschäftigen (31,1% der Arbeitsplätze gegenüber 22,7% der Wertschöpfung in der Großregion). Das Unterrichtswesen, das Gesundheitswesen und das Sozialwesen sind in der Tat Tätigkeiten, die nur wenig Wertschöpfung erzeugen. In den Volkswirtschaften Lothringens, Walloniens und der Deutschsprachigen Gemeinschaft Belgiens spielt dieser Bereich jedoch eine wichtige Rolle, da sein Anteil an der Beschäftigung über dem großregionalen Durchschnitt liegt und somit mehr zur Wertschöpfung beiträgt (zwischen 24 und 30%) als im Rest der Großregion. Allerdings fällt in diesen drei Gebieten auf, dass der Anteil der Beschäftigten im nichtkommerziellen Sektor signifikant höher ist als der Beitrag zur Wertschöpfung (die Abweichungen zwischen dem Anteil der Beschäftigung und dem Anteil der Wertschöpfung liegen zwischen 8 und knapp 14 Punkten), im Vergleich zu Luxemburg und den beiden deutschen Bundesländern (Abweichungen zwischen 7,6 und 2,6 Pp.). Diese Unterschiede deuten darauf hin, dass die Wertschöpfung umso langsamer wächst, je größer der Anteil der nicht-marktbestimmten Dienstleistungen an der Beschäftigung ist. Der Abstand zwischen dem Anteil der Beschäftigung dieses Wirtschaftszweigs und seinem Beitrag zur Wertschöpfung wird dann immer größer.

Die Industrie ist weiterhin ein starker Motor für die Wertschöpfung

Die Industrie (ohne Baugewerbe) erwirtschaftet 2022 bei abnehmendem Beschäftigungsanteil (18,6% der Beschäftigten in der Großregion im Jahr 2022) immer noch fast ein Fünftel der Wertschöpfung im Kooperationsraum (20,1%).

Insbesondere in den deutschen Bundesländern ist sie für über ein Viertel der geschaffenen Wirtschaftsleistung bei mehr als einem Fünftel der Beschäftigten verantwortlich. Das Gebiet der EU-27 hat im Anteil der Industriebeschäftigten und der geschaffenen Wertschöpfung aufgeholt und liegt 2022 mit der Großregion gleichauf. Diese Annäherung ist vor allem darauf zurückzuführen, dass die Zahl der Beschäftigten in der Industrie in der Großregion seit 2013 um vier Prozent zurückgegangen ist, während die Wertschöpfung um über 50% gestiegen ist.

In Rheinland-Pfalz und in der Wallonie beträgt der Unterschied zwischen dem Anteil der Industrie an der Wertschöpfung und dem Anteil der Beschäftigten 5 bzw. 6 Prozentpunkte, was auf die Präsenz von Industrieaktivitäten mit hoher Wirtschaftskraft in diesen Gebieten hindeutet. Dennoch schwächt sich das Gewicht der Industrie in der Gesamtstruktur der Wertschöpfung ab (20,1% im Jahr 2022 gegenüber 24,0% im Jahr 2003). Obwohl die vom Produzierenden Gewerbe geschaffene Wertschöpfung steigt (+51,8% seit 2003), wächst die Gesamtsumme der Wertschöpfung auf der Ebene der Großregion schneller (+82,7% seit 2003).

Das Baugewerbe ist eine arbeitsintensive Branche

Das Baugewerbe trägt in der Großregion mit 5,8% zur Wertschöpfung bei, ein etwas geringerer Anteil als die Beschäftigung (6,3%), was auf eine arbeitsintensive Branche hindeutet.

Besonders ausgeprägt ist dieses Phänomen in Luxemburg, wo der Sektor mehr als einen von zehn Arbeitnehmern beschäftigt, aber unter 6% zur Wertschöpfung beiträgt. Eine Ausnahme in der Großregion bildet die Deutschsprachige Gemeinschaft Belgiens, wo der Anteil des Bausektors an der Wertschöpfung mit 8 Prozent der höchste innerhalb des Kooperationsraums ist und leicht über dem Beschäftigtenanteil liegt.

Eine detailliertere Analyse der Struktur der Arbeitnehmerbeschäftigung in der Großregion nach Wirtschaftssektoren finden Sie auf der Seite: Arbeitnehmerbeschäftigung.