Structure et évolution de l'emploi salarié en Grande Région

L'emploi salarié en Grande Région

En 2022, dernière année de référence pour laquelle des données sont disponibles pour toutes les composantes, le nombre total de salariés (au lieu de travail) dans la Grande Région était de plus de 4,7 millions de personnes ; cela représente 2,6 % de tous les actifs de l’UE des 27. La Rhénanie-Palatinat, région la plus fortement peuplée de l’espace de coopération, représente également la part la plus importante en termes d’emplois avec 39,8 % de l’ensemble des salariés de la Grande Région, devançant la Wallonie (23,5 %), la Lorraine (16,4 %), la Sarre (10,3 %) et le Luxembourg (10 %).

Emploi salarié en Grande Région en 2022

Part des régions dans l’emploi salarié total de la Grande Région en 2022 (part en %, nombre absolu)

Calculs : IBA·OIE

Sources : Wallonie, DG Belgien : ICN, Comptes régionaux | Saarland, Rheinland-Pfalz : Erwerbstätigenrechnung der Länder | Lorraine : INSEE (Estimations d’emploi) | Luxembourg : Eurostat

Depuis l’an 2000, le nombre de salariés au sein de la Grande Région augmente

Pendant la période de 2000 à 2022, l’emploi des salariés dans la Grande Région a enregistré une croissance (+ 17 %) légèrement inférieure à celle de la moyenne de l’UE des 27 (+ 19,5 %). Cette évolution n’a pas été homogène mais reflète très clairement les différents cycles conjoncturels, et le plus souvent en lien avec la conjoncture mondiale. Par exemple, bien que l’emploi ait connu une hausse continue et progressive à l’échelle de la Grande Région depuis le début des années 2000, il a subi plusieurs coups d’arrêt, en particulier en 2003 et 2009, année durant lesquelles il a reculé. En effet, entre 2008 et 2009, durant la crise financière, l’emploi en Grande Région a diminué de 0,4 % (- 14 650 personnes). Ces pertes d’emploi ont toutefois été nettement plus faibles, comparativement aux attentes générales initiales. Parmi les périodes marquées par une nette hausse de l’emploi (évolutions supérieures à 1%), figurent les années 2007 et 2008, l’année 2011 et enfin la période de 2016-2019.

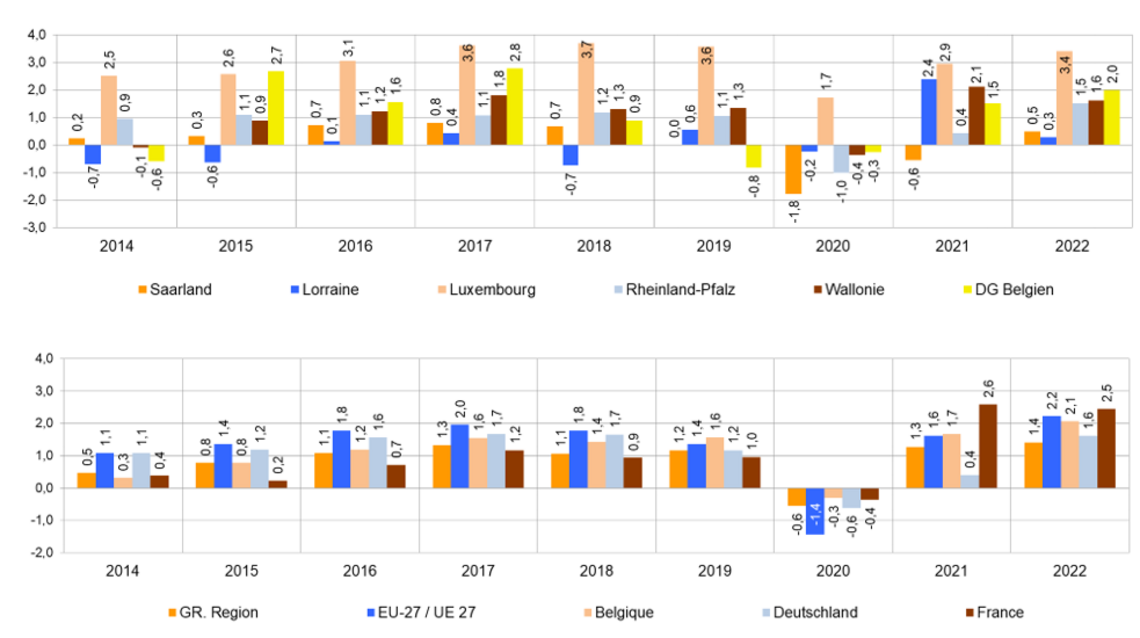

En revanche, la situation de l’emploi s’est dégradée en 2020, conséquence du ralentissement du marché du travail à la suite des mesures prises dans le contexte de la crise sanitaire. En Grande Région, le nombre de personnes en emploi a diminué de 0,7 %, soit un peu plus de 30 000 salariés en moins. A l’échelle de l’UE, cette baisse est encore plus marquée (- 1,4 %). Une reprise s'est toutefois produite au cours des années suivantes, de sorte qu'entre 2020 et 2022, la Grande Région a enregistré une hausse de 2,7% de ses effectifs, et même de 3,9% au niveau de l'UE-27.

Evolution de l’emploi salarié en Grande Région entre 2000 et 2023

Evolution de l’emploi salarié (au lieu de travail) entre 2000 et 2022/2023 (2000=100)

Calculs : IBA·OIE

Sources : Wallonie, DG Belgien: ICN, Comptes régionaux | Saarland, Rheinland-Pfalz: Erwerbstätigenrechnung der Länder | Lorraine: INSEE (Estimations d‘emploi) | Luxembourg, EU-27: Eurostat

Evolution de l'emploi par composante

Croissance à deux chiffres et résilience de l’emploi en Wallonie

Comme le Luxembourg, la Wallonie affiche elle aussi un taux de croissance de l’emploi supérieur à la moyenne dans la comparaison interrégionale et européenne : en 2022, 25,5 % de salariés de plus étaient employés dans la Région belge par rapport à 2002. La Wallonie a donc non seulement mieux tiré son épingle du jeu que la plupart des autres régions de l’espace de coopération, mais elle a aussi connu une évolution légèrement supérieure à celle de l’ensemble de la Belgique (+ 23,8 %). Aussi, pendant la crise du Covid en 2020, la Wallonie connait une baisse de l’emploi (- 0,4 %) inférieure à la moyenne grand-régionale (- 0,6 %). Puis, au cours des deux années suivantes, le rebond de l’emploi wallon est supérieur aux évolutions annuelles observées depuis plus de 10 ans (+ 1,6 %).

En revanche, la Communauté Germanophone de Belgique, qui n’a enregistré qu’une hausse de 14,6 % entre 2000 et 2022, se situe en dessous de la moyenne grand-régionale. Le ralentissement économique de 2003 et la crise économique de 2009 ont engendré dans ce territoire des pertes d’emplois plus importantes qu’en Wallonie, qui s’est nettement mieux maintenue dans ce domaine. Entre 2015 et 2018, la Communauté Germanophone de Belgique affiche toutefois des évolutions positives parmi les plus importantes de la Grande Région, mais l’emploi connait un recul en 2019, qui se poursuit pendant la crise sanitaire, mais se redresse rapidement par la suite pour atteindre un pic de plus de 24 000 travailleurs en 2022.

La croissance au Luxembourg à peine ralentie par les crises

Au sein de la Grande Région, le Luxembourg, qui bénéficie d’une économie en bonne santé, a notamment enregistré entre 2000 et 2023 un gain de 96,4 % du nombre de ses salariés, chiffre sans précédent dans la comparaison interrégionale et largement supérieur aux hausses moyennes à l’échelle européenne. C’est aussi le Grand-Duché qui a pu se maintenir le mieux, et de loin, pendant la récession : en effet, le Luxembourg est la seule région de l’espace de coopération à avoir tout de même enregistré des hausses significatives de l’emploi au cours des années de crise de 2009 et de 2020 (respectivement + 1,0 % et + 1,8 %). On observe néanmoins que l’évolution positive au Luxembourg est freinée depuis 2009 et la crise économique et financière. Entre 2000 et 2008, le taux de croissance annuel moyen de l’emploi au sein du Grand-Duché se situe à 3,7 % alors qu’il s’établit à 2,9 % entre 2010 et 2019. En 2023, la progression de l'emploi au Luxembourg s'élève à 2,2% et repasse en dessous du niveau des années précédant la crise du Covid.

Des évolutions de l’emploi contrastées dans les Länder allemands

La Rhénanie-Palatinat a connu depuis 2000 une hausse de l’emploi légèrement supérieure à l’évolution grand-régionale (+ 16,7 % entre 2000 et 2023). Si elle a traversé la récession de 2009 sans pertes d’emplois (+ 0,2 %), le ralentissement du marché du travail en 2020 a conduit à une évolution négative au sein du Land (- 1 %). Jusqu'en 2023, la hausse observée du nombre de personnes en emploi compense nettement de la perte des années précédentes.

L’évolution du marché de l’emploi a été beaucoup plus modérée en Sarre(+ 2 %). Si le nombre de créations d’emplois a été important à la veille du changement de millénaire, la décennie suivante, durant laquelle les hausses ont alterné avec des baisses, s’est avérée plutôt mitigée. La région allemande a, au niveau global, connu sur la période 2000-2023 une faible hausse de l’emploi (+ 2,0 %). La situation de l’emploi se révèle en Sarre toutefois assez fragile, comme l’illustrent les pertes d’emplois lors de la crise financière puis durant la crise sanitaire (respectivement - 0,7 % et - 1,6 %), qui sont deux fois supérieures à celles enregistrées au niveau grand-régional. Une dynamique légèrement positive s’enclenche toutefois à partir de 2010 et en 2019, le nombre d’emplois en Sarre atteint son plus haut niveau depuis 2000 grâce à une hausse globale de 3,8 %. Cependant, le marché de l’emploi sarrois semble avoir particulièrement souffert durant la crise sanitaire, puisque la Sarre a subi la baisse la plus marquée du nombre d’emplois en 2020 en Grande Région (- 1,8 %), une baisse qui s’est prolongée en 2021. La situation s'est ensuite stabilisée, même si elle n'a pas retrouvé son niveau d'avant la pandémie.

Le nombre d’emplois en Lorraine au plus bas depuis 20 ans

Contrairement à la tendance observée dans la Grande Région comme en Europe, la Lorraine a pour sa part dû faire face à des pertes significatives d’emplois entre 2000 et 2022 (- 4,6 %). Ce recul n’est pas seulement dû à la crise et a démarré plus tôt : comme dans toutes les autres composantes de la Grande Région, la croissance de l’emploi a connu à partir de 2000 un net fléchissement dans le contexte du ralentissement économique général, puis un recul en 2003. Par la suite, la Lorraine a eu de bien plus grandes difficultés à reprendre pied, tant d’un point de vue économique que du point de vue de la politique de l’emploi. Ces difficultés (qui ont certes aussi des raisons structurelles) ont encore été amplifiés par la récession mondiale. Durant l’année de crise de 2009, la Lorraine a enregistré la baisse d’emplois salariés la plus élevée de toutes les composantes régionales de l’espace de coopération (- 1,9 %). En outre, et à la différence des autres régions, l’évolution du nombre de salariés est restée négative au cours des années suivantes. De légères hausses (inférieures à 1 %) se sont manifestées entre 2015 et 2017, puis entre 2018 et 2019 mais la crise du Covid et ses conséquences sur le marché du travail ont mis fin à ces évolutions positives. L'emploi s'est ensuite stabilisé avec une croissance de 2,7 % entre 2020 et 2022.

Variation par rapport à l’année précédente de l’emploi salarié en Grande Région

Evolution de l’emploi salarié (au lieu de travail) entre 2014 et 2022 (variation par rapport à l’année précédente en %)

Calculs IBA·OIE

Sources : Wallonie, DG Belgien : ICN, Comptes régionaux | Saarland, Rheinland-Pfalz : Erwerbstätigenrechnung der Länder | Lorraine : INSEE (Estimations d’emploi) | UE 27, Belgique, Deutschland, France, Luxembourg : Eurostat

Structure de l'emploi salarié

Les trois quarts des salariés de la Grande Région sont employés dans le secteur des services

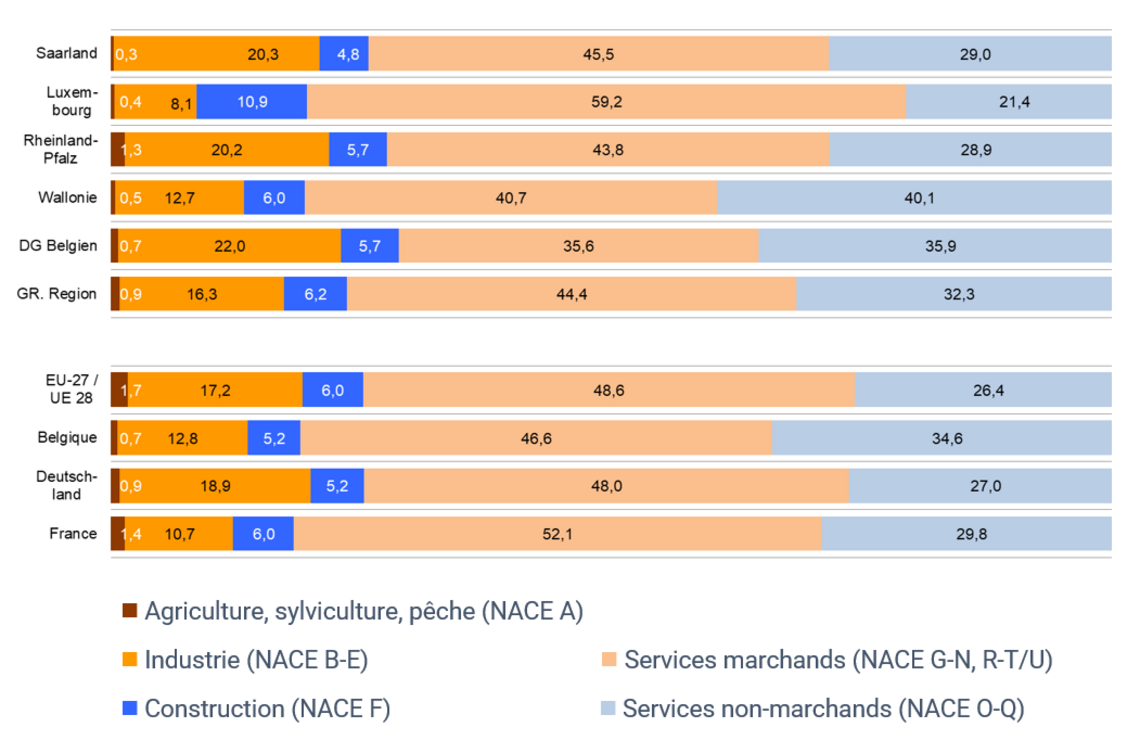

Une analyse de la répartition par secteurs économiques des emplois de la Grande Région montre que la prépondérance du secteur tertiaire s’est encore accrue. En 2022, plus des trois quarts des salariés occupaient un emploi dans les services (76,6 %), tandis que le secteur secondaire ne représentait plus qu’un peu moins du quart des emplois (22,5 %). Quant au secteur primaire, il n’employait qu’environ 0,9 % de l’ensemble des travailleurs. La Grande Région se situe ainsi dans la moyenne européenne (tertiaire : 74,1 % ; secondaire : 23,2 % ; primaire : 1,7 %). A l’intérieur du secteur tertiaire, les services marchands occupent une place plus importante à l’échelon européen que dans la Grande Région (UE des 27 : 48,6 % ; Grande Région : 44,4 %).

Au sein de l’espace de coopération, les services occupaient une place disproportionnée en Wallonie et au Luxembourg avec environ 80 % des emplois, et ce, avec cependant une orientation structurelle différente : alors qu’au Grand-Duché de Luxembourg, les services marchands arrivaient en tête avec une part de 59,2 %, soit un taux nettement supérieur à la moyenne interrégionale et européenne, c’est en Wallonie que les services non marchands emploient le plus de personnes comparativement aux autres composantes de la Grande Région (40,1 %).

Le secteur tertiaire occupe également une place importante en Lorraine, où plus de trois salariés sur quatre étaient employés dans les services (79,1 %). Comme en Wallonie, les services non marchands (prestataires de services publics, éducation et santé) occupent en Lorraine une place supérieure à la moyenne. En revanche, le secteur des services en Rhénanie-Palatinat, en Sarre ainsi que dans la Communauté Germanophone de Belgique représente une part moins élevée de l’emploi. Dans chacune de ces trois régions, le secteur secondaire – c’est-à-dire les industries productives – occupait en revanche une place plus forte que dans les autres composantes régionales et par rapport au reste de l’Union européenne. L’industrie joue ainsi un rôle important en Sarre et en Rhénanie-Palatinat (avec respectivement 24,2 % et 21,9 %), la part du secteur de la construction étant toutefois inférieure à la moyenne. Ce secteur est particulièrement important au Luxembourg (11,1 %), tandis que la part de l’industrie (NACE B-E) dans l’emploi se situe en dessous de la moyenne grand-régionale (10,3 %).

Structure de l’emploi salarié en Grande Région par secteur économique

Structure de l’emploi salarié (au lieu de travail) par secteur économique en 2022 (répartition en %)

Calculs : IBA·OIE

Sources : Wallonie, DG Belgien : ICN, Comptes régionaux | Saarland, Rheinland-Pfalz : Erwerbstätigenrechnung der Länder | Lorraine : INSEE (Estimations d’emploi) | EU-27/UE 27, Belgique, Deutschland, France, Luxembourg : Eurostat

Evolution de l’emploi salarié par secteur économique

Hausses dans le secteur des services et suppressions d’emplois dans l’industrie

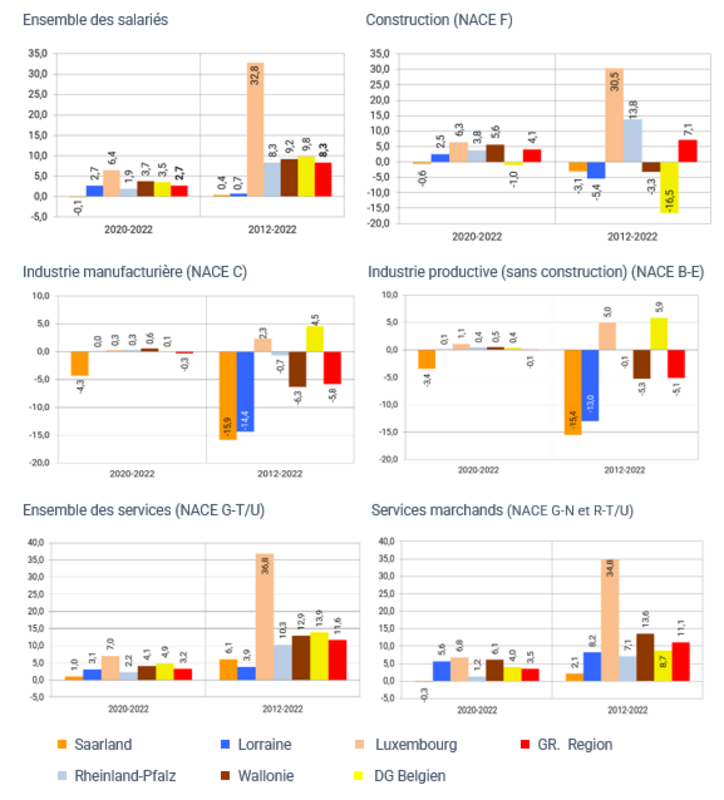

L’analyse différenciée par secteur économique montre clairement que la croissance de l’emploi dans la Grande Région au cours des dix dernières années est essentiellement portée par les services (+ 11,6 %). Le nombre d’emplois a nettement augmenté dans le secteur de la construction (+ 7,1 %) alors que le secteur de l’industrie a enregistré des pertes d'emplois significatives (- 5,1 % entre 2012 et 2022, soit 40.810 emplois en moins).

Entre 2012 et 2022, le secteur tertiaire a enregistré en Grande Région une croissance de 11,6 %. Les services non-marchands ont légèrement davantage contribué à la croissance de l’emploi du secteur tertiaire (+ 12,3 %) que les services marchands (+ 11,1 %). Au cours des dix dernières années, la Communauté Germanophone, la Wallonie et la Rhénanie-Palatinat ont bénéficié d'augmentations semblables, allant de 13,9 à 10,3 % - le Luxembourg est en tête avec une augmentation de 36,8 % (2012-2022), cette hausse significative est essentiellement due au développement dynamique des services financiers et des prestations aux entreprises, mais aussi du secteur de l'administration publique. En revanche, en Sarre et en Lorraine, la croissance du secteur tertiaire a été nettement plus faible depuis 2012 (respectivement +6,1 et +3,9).

Dans le secteur de la construction, entre 2012 et 20202, malgré une hausse à l’échelle de la Grande Région (+ 7,1 %), l’emploi a baissé en Sarre, en Rhénanie-Palatinat et en Wallonie - mais surtout en Lorraine (- 16,5 %). La hausse au niveau grand-régional de l’emploi dans ce secteur est portée par le Grand-Duché (+ 30,5 %) et la Rhénanie-Palatinat (+ 13,8 %). En 2022, malgré la crise sanitaire, le dynamisme du secteur de la construction ne faiblit pas et le nombre d’emplois augmente de 4,1 % à l’échelle de la Grande Région par rapport à 2020.

Excepté en Communauté Germanophone de Belgique (+ 4,5 %) et au Luxembourg (+ 2,3 %), l’industrie manufacturière est caractérisée depuis 2012 par de fortes suppressions d’emplois dans chacune des composantes. La Sarre et la Lorraine sont les plus fortement touchées avec une baisse de 15,9 r% et de 14,4 % du nombre de salariés. Les difficultés économiques engendrées par les mesures de lutte contre l’épidémie semblent avoir accéléré le mouvement de désindustrialisation. L’industrie manufacturière de la Grande Région enregistre depuis une baisse de 5,8% du nombre de salariés.

Malgré l’importance croissante du secteur des services, la contribution de l’industrie dans l’emploi et dans la valeur ajoutée générée reste indispensable pour l’ensemble de l’économie. L’industrie recèle un potentiel d’innovation élevé, dont l’exploitation est synonyme de progrès technologique. Ainsi, ce sont les secteurs à forte technologie de l’industrie manufacturière qui offrent des emplois qualifiés et qui devraient permettre de réaliser aussi à l’avenir d’importantes hausses de productivité. Par ailleurs, l’évolution de l’économie des services ne peut pas être dissociée de l’industrie et ne doit bien au contraire être observée qu’en rapport étroit avec cette dernière. De nombreux emplois du secteur des services dépendent directement de la production. C’est le cas dans bien des domaines, notamment dans la recherche et le développement, le financement, le conseil et la planification, mais aussi l’approvisionnement, les services informatiques et la logistique, ainsi que la mise en service et la maintenance. Tous ces services de grande qualité et à forte intensité de connaissances ne seraient pas possibles sans une industrie performante.

Evolution de l’emploi salarié par secteur économique

Emploi salarié (au lieu de travail) par secteur économique entre 2020 et 2022 / 2012 et 2022 (variation en %)

Calculs : IBA·OIE

Sources : Wallonie, DG Belgien : ICN, Comptes régionaux | Saarland, Rheinland-Pfalz : Erwerbstätigenrechnung der Länder | Lorraine : INSEE (Estimations d’emploi) | Luxembourg : Eurostat